قانون مالیات بر حقوق کارمندان و کارگران

قانون مالیات بر حقوق کارگران و کارمندان، از جمله مهم ترین قوانین مالیاتی است که هرساله بروزرسانی میشود. این قانون که همواره موضوع بحث و توجه کارمندان و کارگران است، جزئیات و نکاتی دارد که برای افراد مذکور اهمیت قابل توجهای دارد.

در این سری از مقالات قانون مالیات بر حقوق کارمندان و کارگران سعی بر آن داشته ایم تا تمامی نکات و جزئیات این قانون را مورد بررسی قرار دهیم.

در قسمت اول از این سری مقالات، موضوعاتی همچون مالیات بر حقوق کارمندان و کارگران، مشمولین مالیات بر حقوق، بازههای حقوقی معاف از مالیات و همچنین، مالیات بر حقوق اتباع خارجی پرداختیم.

در این مقاله سعی داریم تا سایر موضوعات مرتبط با این قانون را به طور کامل مورد بررسی قرار دهیم؛ پس با ماه همراه باشید.

محاسبه مالیات بر حقوق کارمندان و کارگران

همانطور که در قسمت اول مورد اشاره قرار گرفت، فرآیند محاسبه مالیات بر حقوق کارگران و کارمندان با هم مشابه بوده و هیچ تفاوتی ندارند. سوالی که در ذهن بسیاری از کارگران و کارمندان شکل می گیرد این است که محاسبه مالیات بر حقوق به چه صورت بوده و این مالیات شامل چه مواردی از فیش حقوقی میشود؟

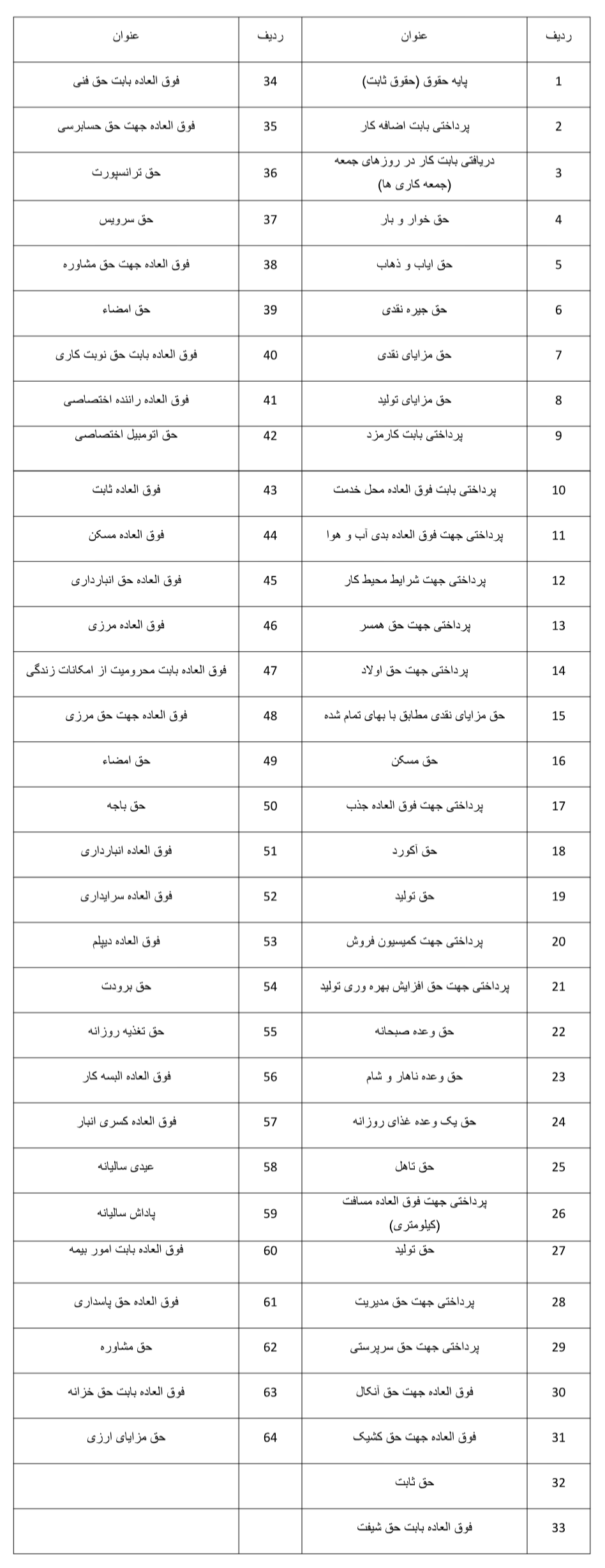

با رجوع به قانون مالیاتهای مستقیم (ماده های 82 تا 92)، میتوان لیستی از مندرجات فیش های حقوقی که در فرآیند محاسبه مالیات بر حقوق کارمندان و کارگران محاسبه میشوند را استخراج نمود. این لیست مطابق با جدول زیر میباشد.

هر یک از موارد فوق که در داخل فیش حقوقی کارگران و یا کارمندان درج شود، مشمول مالیات بر حقوق خواهد بود.

معافیتهای قانون مالیات بر حقوق

همانند سایر قوانین مالیاتی، قانون مالیات بر حقوق کارمندان و کارگران نیز معافیتهایی را در نظر گرفته است. در شرایط زیر، فیشهای حقوقی، مشمول قانون مالیات حقوق نخواهند شد.

- تمامی افرادی که در قالب عضوی از هیئت های متعلق به کشورهای خارجی وارد کشور می شوند.

- اعضا نمایندگی های ویژه ای که از جانب کشورهای دیگر منصوب و تعیین شده اند.

- کارمندان و کلیه افراد شاغل در نمایندگی ها، سفارت خانه ها و کنسولگری های ایران در سایر کشورها

- کلیه افراد مشغول در نهادها و موسسات زیرمجموعه نیروهای مسلح ایران اعم از ارتش جمهوری اسلامی ایران، سپاه پاسداران، وزارت دفاع، ستاد کل نیروهای مسلح و غیره.

- کلیه افراد دارای کارت جانبازی و ایثارگری

- هزینه سفر و فوق العاده مسافرت

- خانه های مسکونی سازمانی که در اختیار افراد شاغل در مجموعه در دوران پیش از بازنشستگی قرار داده می شوند.

- حقوق مربوط به دوران بازنشستگی

- حقوق دریافتی در دوران خدمت سربازی

- دریافتی های مرتبط با بازخرید دوران خدمت

- دریافتی های جهت جبران خسارت

موارد فوق از جمله مهم ترین موارد معافیت از قانون مالیات بر حقوق کارمندان و کارگران می باشند. قابل توجه است که این موارد ممکن است متناسب با تصمیم کمیسیون تلفیق مجلس شورای اسلامی و وزارت امور اقتصاد و دارایی کشور دچار تغییر و بروزرسانی شوند؛ بنابراین پبشنهاد می گردد هر ساله مصوبههای مربوط به مالیات بر حقوق کارمندان و کارگران را کنترل نمایید.

جمع بندی

در قسمت دوم از سری مقالات مالیات بر حقوق کارمندان و کارگران به مواردی از فیش حقوقی که مشمول این قانون می شوند، پرداخته شد. علاوه بر آن لیستی از مهم ترین معافیت های این قانون نیز مورد اشاره قرار گرفت.

شما علاقمندان می توانید با مطالعه مقالات دیگری که برای شما عزیزان فراهم کرده ایم با موضوعات دیگری مانند حد نصاب مالیاتی سال 1402، سامانه پرداخت قبوض مالیاتی، قوانین سامانه مودیان و پایانههای فروشگاهی اطلاعات بیشتری کسب نمایید.